Így adóznak a nemesfémek

Így adóznak a nemesfémek

A magyarországi adórendszer alapvető logikája szerint minden szerzett jövedelem adózik, legyen szó munkával szerzett bérjövedelemről, kiadott ingatlan után kapott bérleti díj bevételről, befektetés révén szerzett tőkejövedelemről vagy például úgy nevezett ingóságok eladásából származó jövedelemről.

Egy befektetési aranyrúd, érme, ékszer vagy bármely más egyéb fizikai nemesfém termék ingóságnak minősül. Ugyanígy ingó vagyontárgy például egy festmény, antik bútor, perzsaszőnyeg, de az interneten eladott használt ruha vagy gyerekjáték is. Nem ingó vagyontárgy a készpénz és az értékpapír, továbbá az ingatlan (lakás, ház, nyaraló, telek), ahogy az már a nevéből is következik.

Ez alapján fontos tudni, hogy ha magánszemély befektetési aranyrudat, érmét, ékszer aranyat vagy bármely más nemesfémet értékesít (ingó vagyont ruház át másra), akkor az után adót kell fizetnie, amennyiben a jövedelme (=nyereség) meghaladja a 200 ezer forintot. De nézzük a részleteket: Mi az a jövedelem, hogyan kell a jövedelmet kiszámolni, mennyi a fizetendő adó, és végezetül hogyan, kinek és mikor kell ezt az adót bevallani és megfizetni.

|

A lényeg röviden összefoglalva |

|

A lényeg röviden összefoglalva |

Amiről itt olvashat:

» Ingóság értékesítéséből származó jövedelem

» Az adóalap és az adó mértéke

» Adózás örökség vagy ajándékba kapott arany esetén

» Adóbevallás és az adó megfizetése

Ingóság értékesítéséből származó jövedelem

Az eladási és a korábbi szerzési érték (vételár) különbsége a jövedelem. Ha egy magánszemély egy millió forintért ad el egy vagy több aranyrudat, amit korábban 800 ezer forintért vásárolt, akkor a jövedelme 200 ezer forint. Ha ugyanabban a naptári évben még további 500 ezer forintért értékesít aranyat, amit korábban 400 ezer forintért vett, akkor további 100 ezer forint jövedelemre tett szert. A két eladásból származó jövedelmet összevonva, már 300 ezer forintos, egy naptári éven belül elért jövedelemről beszélünk. Amennyiben nincs további ingóság eladásából származó jövedelme, úgy ennyi lesz az éves összeg, amit az adó megállapításakor figyelembe kell venni.

Ha a szerzési érték bármely okból kifolyólag esetleg nem ismert, akkor a jövedelmet becsléssel is meg lehet állapítani. Ennél a módszernél az eladásból származó bevétel 25 százalékát kell jövedelemként figyelembe venni. A fenti példához visszatérve, egy 1 millió és egy 500 ezer forintos, tehát összesen 1,5 millió forintos bevételről beszélünk, amelyből a becslés alapján 375 ezer forint (1,5 millió 25 százaléka) lenne a jövedelem.

Az adóalap és az adó mértéke

A személyi jövedelemadó mértéke a jövedelem 15 százaléka. Ugyanakkor adót csak akkor kell fizetni, ha a jövedelem meghaladja a 200 ezer forintot. Az eddigi első példát folytatva tehát megállapítható, hogy a 300 ezer forint jövedelemből 200 ezer nem adózik, csak a maradék 100 ezer forint lesz adóköteles. Ez az adóalap, és ennek a 15 százaléka, azaz 15 ezer forint lesz a fizetendő adó.

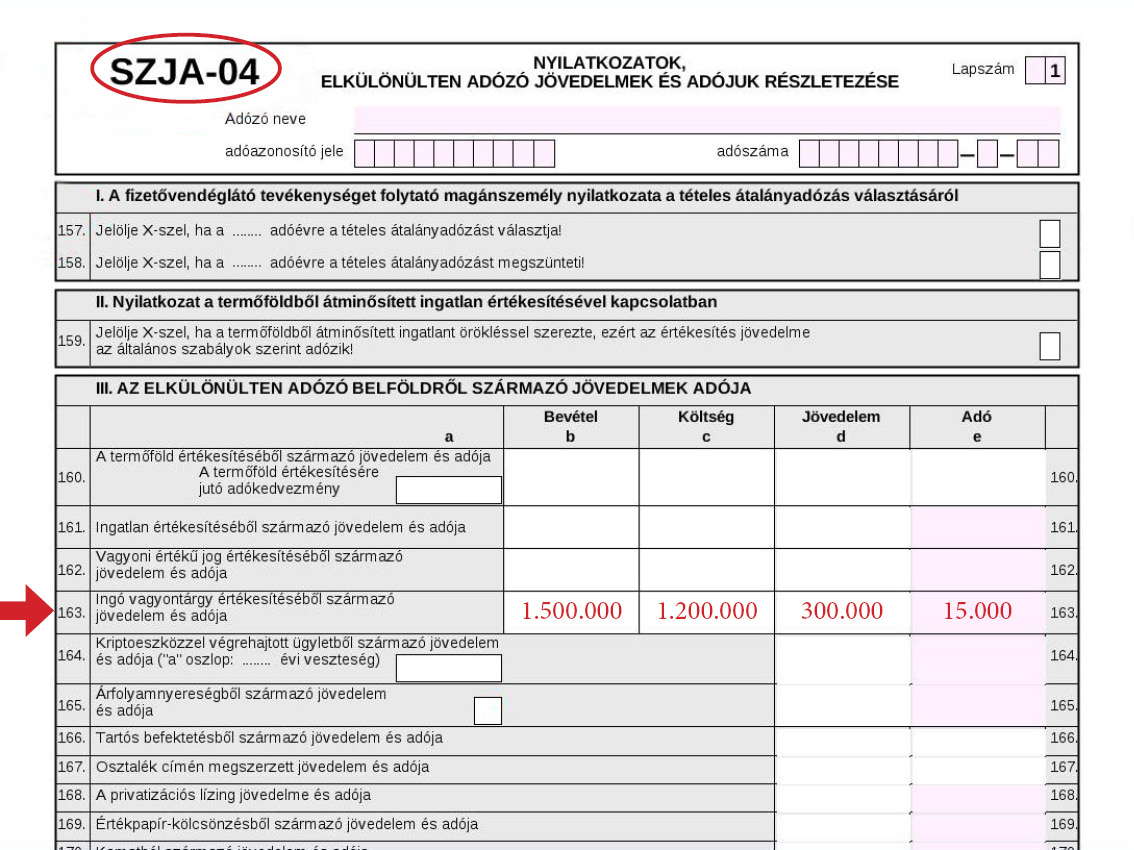

| Szerzési érték | Eladási ár | Jövedelem |

| 800 000 Ft | 1 000 000 Ft | 200 000 Ft |

| 400 000 Ft | 500 000 Ft | 100 000 Ft |

| Összes jövedelem: | 300 000 Ft | |

| Ebből adómentességet élvez: | -200 000 Ft | |

| Megmaradó adóalap: | 100 000 Ft | |

| Fizetendő adó (15% SZJA) | 15 000 Ft | |

| Szerzési érték | Eladási ár | Jövedelem |

| 800 000 Ft | 1 000 000 Ft | 200 000 Ft |

| 400 000 Ft | 500 000 Ft | 100 000 Ft |

| Jövedelem összesen: | 300 000 Ft | |

| Ebből adómentességet élvez: | -200 000 Ft | |

| Megmaradó adóalap: | 100 000 Ft | |

| Fizetendő adó (15% SZJA) | 15 000 Ft | |

Amennyiben a becsléssel megállapított jövedelmet vesszük, akkor a 200 ezer forintos nem adózó rész után 175 ezer forint marad adóalapnak, és ennek a 15 százaléka, azaz 26.250 forint lesz az adó.

Ha bizonytalan az adó kiszámításában, egy hasznos adókalkulátort itt talál.

Adózás örökség vagy ajándékba kapott arany esetén

Az egyenesági örökség vagy ajándékozás után nem kell adót fizetni. Tehát az örökség és az ajándékozás pillanatában még nem keletkezik adófizetési kötelezettség. Amint viszont az örökös vagy a megajándékozott eladja a nulla forintért szerzett aranyat, jövedelemre tesz szert, ami viszont már adóköteles lehet, amennyiben a jövedelem meghaladja a 200 ezer forintot. Ebben az esetben a jövedelem becsléssel állapítható meg, amely a fentebb ismertetettek szerint az eladásból származó bevétel 25 százaléka.

Szakértői tipp: Öröklés esetén kerüljön bele a befeketési aranyrúd, érme, ékszer felértékelve a hagyatéki leltárba. Ajándékozás esetén készüljön ajándékozási szerződés, amely tartalmazza az ajándékozott tárgy piaci értékét. Ebben az esetben nem nulla forintért történik a szerzés, hanem az okiratokban rögzített értéken, így egy eladás esetén ehhez viszonyítva kerülhet a jövedelem megállapításra.

Adóbevallás és az adó megfizetése

Az adót az adózónak kell önbevallással megállapítania és a jövedelemszerzést követő évben, az SZJA bevallás május végi határidejéig bevallani. Az adó megfizetésére minden magyarországi adóalany kötelezett, függetlenül attól, hogy az aranyat hol vette és esetleg külföldön adja-e el. A keletkező jövedelem magyar adóalanyok esetében Magyarországon adóköteles.

A fenti példa szerinti adóbevallás így nézne ki.

Aranyat érő adózási tippek

| Gondoljon már a vásárláskor a jövőbeni eladásra: Ha egy nagyobb értékű aranyrúd helyett több kisebbet vásárol, lehetősége lesz több naptári évre szétosztva eladni. A 200 ezer forint adómentesség minden naptári évben kihasználható. | ||||

| Ossza fel családtagjaira a vásárlást: Ha a család aranybefektetését férj és feleség fele-fele arányban vásárolja, akkor ezzel máris megduplázható a fejenként 200 ezer forint adómentesség. | ||||

| Számolja ki, hogyan jár jobban: Az adóköteles jövedelmet kiszámolhatja a vételi és az eladási ár különbözeteként vagy alkalmazhatja az eladási árra számított 25 százalékos jövedelem becslést. Nagyarányú jövedelem esetén ez utóbbival jár jobban. | ||||

| Adja el, majd vegye vissza: Ha eladja az aranyát valakinek a vételhez képest magasabb áron, de a jövedelem az adott naptári évben még nem éri el az adómentes 200 ezer forintot, akkor nem kell adót fizetnie. Ha később visszaveszi ugyanezt az aranyat a vevőjétől még magasabb áron, de úgy, hogy nála sem keletkezik 200 ezer forintnál nagyobb jövedelem, akkor a két tranzakció eredményeként adómentesen kerül feljebb az a bekerülési ár, amihez egy még későbbi eladás során majd a jövedelmet számolni fogja. | ||||

| Kerülje el az álmatlan éjszakákat: Ha betartja az adózási törvényeket, nem lesznek álmatlan éjszakái. Egy nyugodt álom mindennél többet ér. | ||||